国金证券股份有限公司刘宸倩,叶韬近期对贵州茅台(600519)进行研究并发布了研究报告《首次拟回购注销,价值持续凸显》,本报告对贵州茅台给出买入评级,当前股价为1263.92元。

贵州茅台

此外,Vinh认为,iPhone 16 Pro、Pro Max和iPhone 16 Plus都升级了新的超广角摄像头,这可能利用了最新一代的摄像头控制器,这对凌云半导体来说是一个加分项。

2024年9月20日,公司披露《关于以集中竞价交易方式回购公司股份方案的公告》。1)回购股份金额不低于人民币30亿元(含)且不超过人民币60亿元(含),回购股份资金来源为公司自有资金;2)本次回购股份将用于注销并减少公司注册资本;3)回购股份价格:不超过1795.78元/股(含)(不高于公司董事会通过回购股份决议前30个交易日公司股票交易均价的130%);4)回购股份期限为自公司股东大会审议通过回购方案之日起12个月内;5)按照回购价格上限测算回购数量占总股本0.133%~0.266%。

经营分析

公司此前已拟定《2024-2026年度现金分红回报规划》,叠加此次披露的回购注销方案,彰显响应市场号召、维护股东权益的信号意义。考虑公司期内现金分红比例不低于75%,24E股息率约4.1%。考虑公司完善的产品架构&仍丰厚的体外渠道利差,我们预计中长期公司录得平稳增长的置信度也较强,已是具备较强配置价值的生息资产。持续关注后续公司飞天茅台配额发货节奏、发货结构及批价变动。

盈利预测、估值与评级

预计24-26年收入增速为15.4%/11.7%/10.1%;归母净利增速为16.7%/12.3%/10.7%;EPS为69.40/77.97/86.32元,公司股票现价对应PE估值为18.2/16.2/14.6倍,维持“买入”评级。

风险提示

宏观经济承压风险;行业政策风险;食品安全风险。

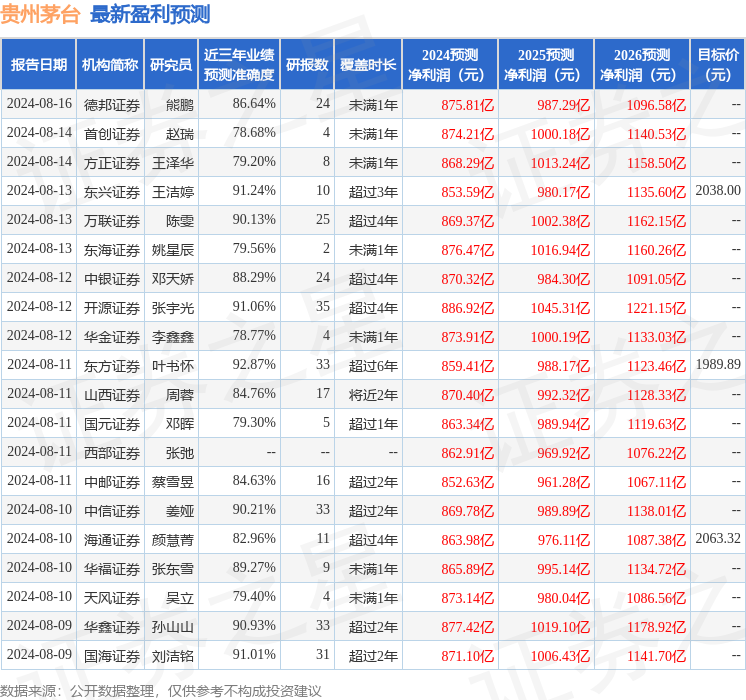

数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达92.87%,其预测2024年度归属净利润为盈利859.41亿,根据现价换算的预测PE为18.48。

数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达92.87%,其预测2024年度归属净利润为盈利859.41亿,根据现价换算的预测PE为18.48。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级45家,增持评级5家;过去90天内机构目标均价为1832.24。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表证券配资炒股正规网_什么叫配资炒股_股票配资安全的平台观点

相关文章