热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

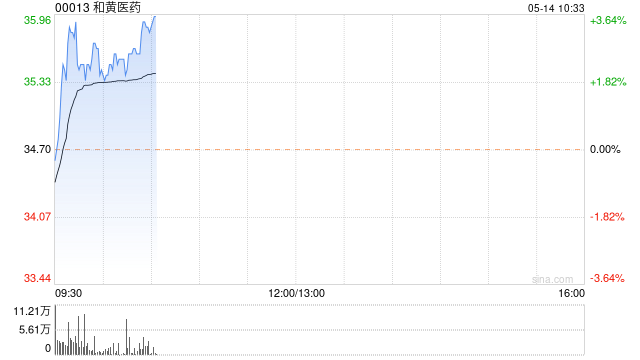

东方证券发布研究报告称,预测和黄医药(00013)2024-2026年营业收入分别为6.80、8.44和10.00亿美元,根据可比公司,给予公司2025年4.4倍PS,对应目标价为33.24港元期货是多少倍杠杆,首次给予“买入”评级。

东方证券主要观点如下:

全球化布局的小分子创新药企。

上述负责人介绍,资金流信息平台主要服务于中小微企业和个体工商户等经营主体。参加平台的金融机构目前主要是具有结算账户服务资质的银行类机构,包括国有商业银行、股份制银行、城市商业银行、信用联社等。

积极响应“以旧换新”号召,浦发信用卡一方面联合中国移动,打通跨界交融通道,将“满减、免息、话费领用”三重叠加,用诚意十足的回馈举措,支持持卡人换新享受品质生活。活动期间,持卡人通过中国移动商城浦发信用卡分期专项页面,使用浦发银联信用卡分期购买手机,至高可享受400元满减优惠,满减可叠加话费好礼与24期免息福利。一方面,畅通资源循环利用链条,浦发信用卡在新能源车交易领域持续发力。持卡人在浦发信用卡合作的经销商门店购买活动指定的新能源汽车品牌或车型,或通过直客式分期购车时办理浦发银行信用卡汽车分期业务的持卡人,有机会获取最高1666元刷卡金。

公司创立于2000年,二十余年深耕小分子肿瘤领域,已拥有3个商业化品种以及多个临床后期药物,并积累了丰富的商业化运营经验,同时联手MNC开拓国际市场。长江和记实业为第一大股东,管理团队架构稳定,具有深厚的研发背景。公司经营稳健,2017-2023年营收CAGR为23.1%,2023年首次实现盈利1.01亿美元。

创新产品迈入商业化,出海在兑现。

1)呋喹替尼:聚焦消化道肿瘤,推进全球化。最近1-2年,呋喹替尼结直肠癌适应症已在美欧日三大市场上市,国内外快速放量。呋喹替尼具备“泛癌种”潜力,未来有望拓展至子宫内膜癌和肾癌;2)赛沃替尼:瞄准EGFR-TKI耐药广阔市场。作为国内首款MET抑制剂,赛沃替尼于2021年在国内附条件获批上市,2023年纳入国家医保。此外,赛沃替尼针对NSCLC(非小细胞肺癌)EGFR-TKI耐药:国内二三线EGFR-TKI难治性/MET+适应症预计明年提交NDA;联手阿斯利康布局二三线奥希替尼难治性/MET+适应症,有望今年底在美国提交NDA。

全面布局自免&血液瘤,创新靶点潜力十足。

1)索乐匹尼布:高度差异化的口服Syk抑制剂,免疫性血小板减少症(ITP)已提交NDA,有望成为中国首个Syk抑制剂;2)索凡替尼:晚期胰腺神经内分泌瘤已于2020年在国内上市,同时,公司积极布局其联合PD-1单抗攻克胰腺癌;3)血液瘤领域:两款产品接力带来创新潜能:HMPL306为IDH1/2双重抑制剂,治疗AML(急性髓系白血病)全球最快;他泽司他为引进产品,首个EZH2抑制剂,布局滤泡淋巴瘤。

风险提示:创新药研发进度不及预期、产品竞争加剧或者销售不及预期、公司中长期盈利能力下降的风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 期货是多少倍杠杆

文章为作者独立观点,不代表证券配资炒股正规网_什么叫配资炒股_股票配资安全的平台观点

相关文章